最低賃金が10月から上がる話を、

顧問先にもご案内をしている中で、最低賃金には関係無い従業員も同じように引き上げることを検討する、という話がありました。

この給与水準を引き上げることを、ベースアップ(ベア)といいます。

(毎年、1年勤務したら昇給する定期昇給とは違いますね)

ベースアップをすると、人件費負担が増えるということから、多くの企業では行われてきませんでした。

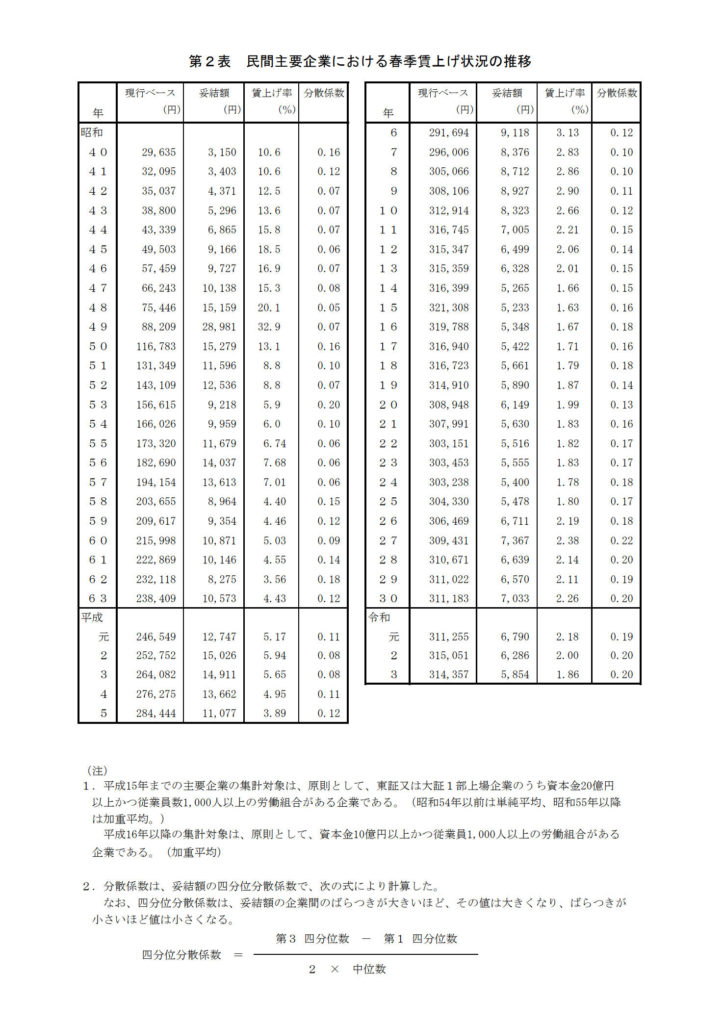

下記の、厚労省の「民間主要企業における春季賃上げ状況の推移 」https://www.mhlw.go.jp/stf/newpage_20334.html

の、現行ベースの金額を見ますと、(平成16年に集計方法の変更あり)平成10年と比べても、ほぼ給与は上がっていない(ベースアップしていない)ということにも見えます。

(賃上げ率は定期昇給込みとのこと)

下記のとおり、平成10年(厚生年金は平成15年)と比較しても、社会保険・税負担は増えており、給与が上がらないと、可処分所得は減少していると考えられます。

社会保険料率の従業員負担の推移を見ても、

平成10年 令和3年

健康保険料率 4.25% → 5%

介護保険料率 なし → 0.9%

平成15年 令和3年

厚生年金保険料率 6.79% → 9.15%

消費税 平成10年 令和3年

5% → 10%

人件費を増やせば、経営が厳しくなるという話ですが、価格転嫁・生産性向上を通じて、収益性を高め、ベースアップしていくことが今後、ますます求められることになります。